导读:中国房地产正处在由高增长转向深度调整的关键阶段。与美国 2008 年式的急性金融危机不同,这一轮调整更接近日本式的长期修复,同时在供给过量、库存压力和开发商信用收缩等方面又带有西班牙、爱尔兰式特征。本文结合中国近年数据与国际历史经验,讨论本轮房价下行的原因、类比对象以及全国房价可能的触底区间。

过去几年,中国房地产从高增长阶段转入深度调整阶段。许多讨论停留在“房价跌了多少”这一层面,但更关键的问题在于:这轮下行为什么会发生,和哪些国家曾经的房价调整更像,哪些风险中国已经出现,哪些还没有出现,以及全国房价大致会在什么时候触底。

如果将中国置于国际比较框架中,一个相对稳妥的判断是:中国这轮房价下行,整体上更像日本的长期调整,但在供给过量、库存压力、开发商资金链断裂和土地财政依赖这些方面,又明显带有西班牙和爱尔兰房地产调整期的影子;它并不像美国 2008 年那种由次贷证券化主导、快速传导到整个金融体系的危机。

本文将从以下几个层次展开:先梳理中国近几年的房价趋势,再与日本、西班牙、爱尔兰、美国做对照,最后给出一张“国家 x 原因 x 时间节点”的比较框架,并在此基础上讨论中国房价可能的触底时间。

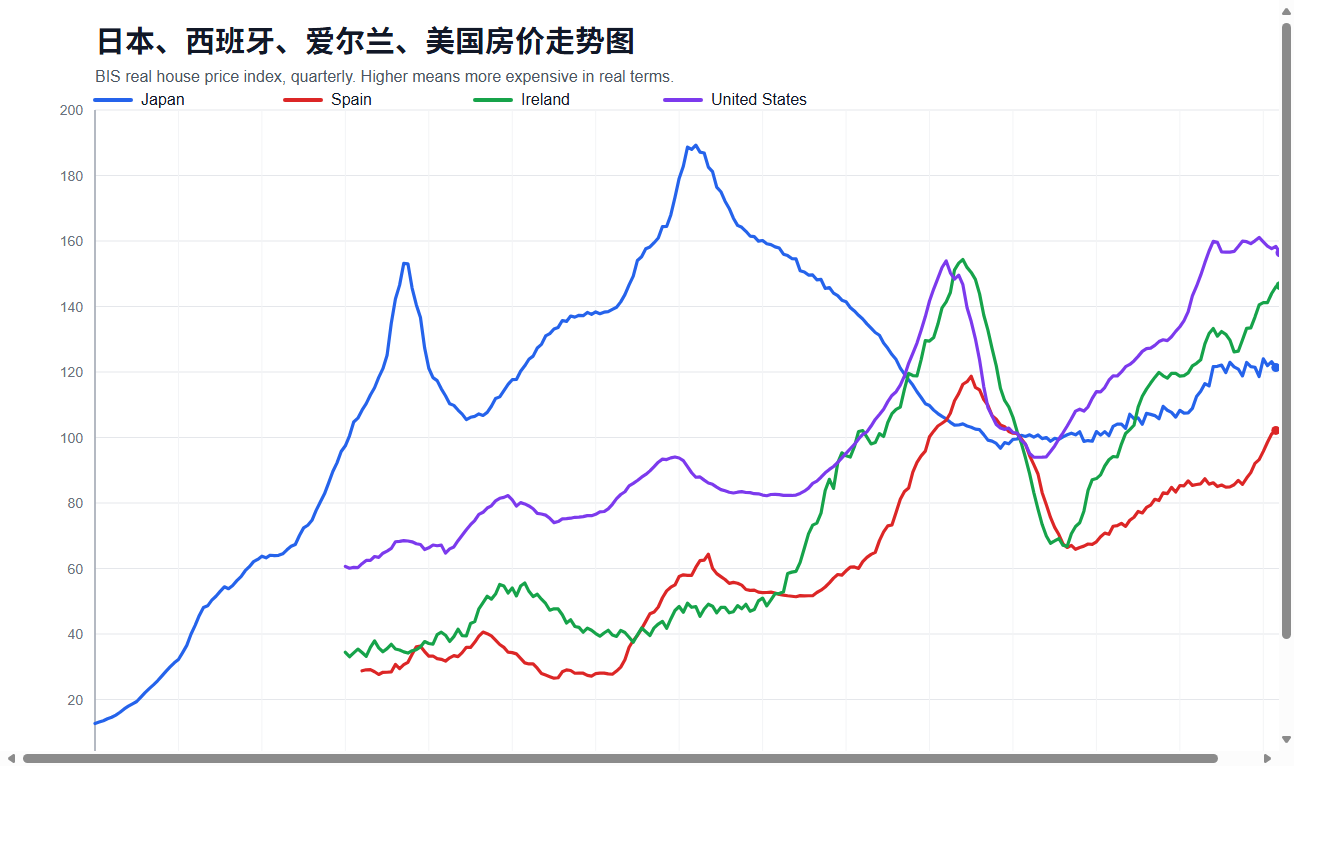

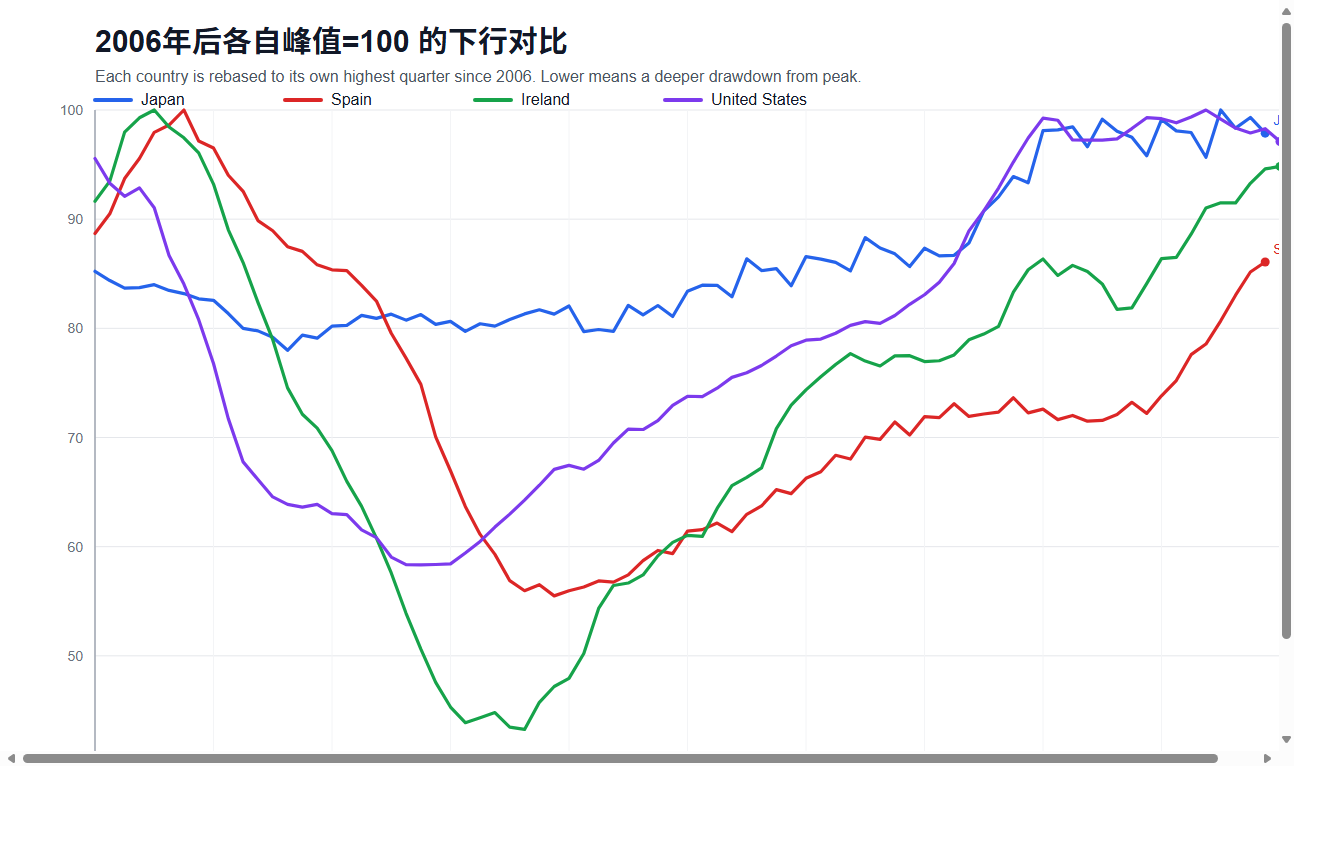

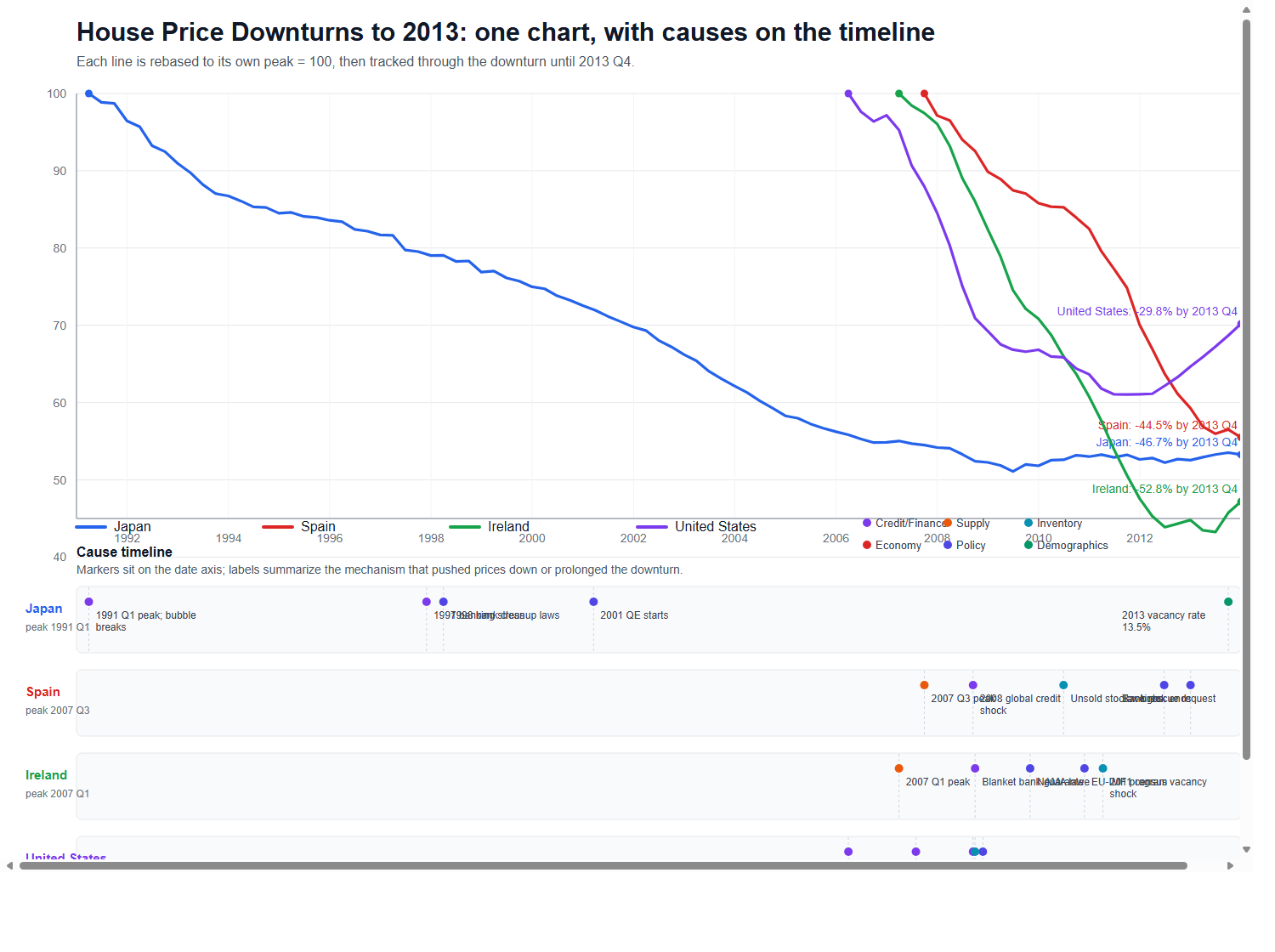

图表总览:国际房价下行周期的可视化参照

在进入正文分析之前,先把此前整理出的几张图放在前面。它们分别对应不同的比较视角:长期走势、峰值回撤,以及将关键原因和时间节点直接标注到图中。对理解中国楼市当前所处位置很有帮助。

读图说明:

图1更适合用于把握各国房地产调整所处的长期历史位置。日本的特点不是某一两年暴跌,而是高点之后长期回落;西班牙和爱尔兰更像典型的泡沫冲高后快速下跌;美国在 2008 年后则出现较强修复。

图2最适合比较“见顶之后将如何下跌”。爱尔兰和西班牙的回撤最深,说明库存压力和信用收缩同时发作时,房价振幅会很大;美国虽然也明显下跌,但后续修复更完整;日本则更像长期磨损型调整。

图3的价值在于把“价格走势”与“触发事件”放在同一框架下观察。房价下跌通常不是单一原因造成的,而是信用收缩、库存积压、经济转弱和政策转向叠加的结果。把中国放到这个框架里,就更容易理解为什么这轮调整不会只靠一次降首付或降利率就迅速结束。

| 国家 | 峰值季度 | 2013Q4 相对峰值水平 | 回撤幅度 |

|---|---|---|---|

| 日本 | 1991 Q1 | 53.3 | -46.7% |

| 西班牙 | 2007 Q3 | 55.5 | -44.5% |

| 爱尔兰 | 2007 Q1 | 47.2 | -52.8% |

| 美国 | 2006 Q1 | 70.2 | -29.8% |

如果只看跌幅,爱尔兰和西班牙是最剧烈的;如果看拖延性和长期磨损,日本又是最值得参考的对象。中国当前介于两类路径之间:供给端更像西班牙/爱尔兰,宏观拖累和预期修复节奏更像日本。

一、中国近几年的房价趋势:从见顶、失速到政策托底

从全国走势看,这一轮中国房价和销售的大拐点大致出现在 2021 年中前后。此后,房地产不再只是“增速放缓”,而是逐步进入一个销售、投资、融资、土地和预期同步转弱的调整阶段。

世界银行在 2025 年 12 月的中国经济简报中指出,到 2025 年 10 月,70 个大中城市新房销售已较 2021 年峰值显著回落;而从价格看,相比 2021 年 7 月附近的高点,新房价格累计下跌约 11.9%,二手房价格累计下跌约 20.2%。这个差异本身就很说明问题:二手房更市场化,也更早、更真实地反映出购买预期的变化。

进入 2022 年以后,房地产风险从价格问题进一步转化为交付和信用问题。2022 年 7 月 28 日,中共中央政治局会议首次明确提出“保交楼、稳民生”,这一表述相当关键,因为它意味着政策重心已经从此前的控热、防泡沫,转向防风险、稳预期和保交付。换句话说,此时楼市问题不再只是“买不买得起”,而变成了“能不能按时交房、开发商还能不能活下去、居民还敢不敢继续买”。

2023 年,政策开始从此前偏收缩的姿态转向托底,比如存量房贷利率下调等措施陆续落地,但市场并未因此迅速反转。原因很简单:这类政策可以减轻部分存量业主的负担,却不能立刻修复居民对未来收入、未来房价和开发商交付能力的担忧。

2024 年则可视为“全面托底”和“去库存”同时展开的一年。4 月 30 日,中央政治局会议提出“统筹研究消化存量房产和优化增量住房的政策措施”。5 月 17 日,房地产政策组合拳推出,包括下调首付比例、取消全国层面的房贷利率下限,以及设立保障性住房再贷款工具,用于支持收购存量商品房。到这一步,政策思路已经非常清楚:问题的核心不是怎么继续刺激新一轮地产繁荣,而是怎么处理存量、稳住交付、减轻库存压力,并尽量阻止房价预期进一步恶化。

即便如此,全国楼市并没有在 2024 年或 2025 年迅速见底。国家统计局数据表明,2025 年全年房地产开发投资、新开工、销售面积和销售额仍然都处于负增长。到了 2026 年 1 至 5 月,全国房地产开发投资同比下降 16.2%,新开工面积下降 22.6%,商品房销售面积下降 10.8%,销售额下降 13.5%,房企到位资金下降 19.0%,其中个人按揭贷款下降 28.0%。这说明即使政策已经明显转松,开发商和购房者的行为仍在收缩,市场仍处在出清过程中。

但与此同时,也出现了一些边际变化。2026 年 5 月的官方房价数据显示,一线城市新房价格环比上涨 0.2%,二手房价格环比上涨 0.4%,而二三线城市仍在下跌。这意味着核心城市已经开始出现企稳迹象,但这种企稳仍然是局部的、结构性的,而不是全国层面的普遍反转。

二、中国这轮下行的核心原因:并非单一因素,而是几个变量共振

1. 供给过量和前期过度投资

这是中国这轮下行最重要的结构原因之一。过去十多年,房地产不仅是居民资产配置的核心,也深度绑定地方财政、建筑业、上下游工业和金融体系。房价上涨的时候,这种模式会显得很有效,因为销售、拿地、开工、投资、财政收入和银行信贷之间形成了相互强化的正反馈。但一旦销售放缓、价格预期反转,前期不断扩大的供给和投资规模就会转化为库存、空置、未完成项目和现金流压力。

这也解释了为什么中国在供给侧特征上与西班牙和爱尔兰具有较强相似性。两国在房价上行期都经历了明显的过度建设,等需求回落后,过剩供给便成为拖累房价和经济的关键因素。中国并不是每个城市都供过于求,但很多低能级城市确实存在供应超前于长期需求的问题,而且城市之间的需求强弱差异很大,这使得“全国平均库存”之外还叠加了非常明显的结构错配。

2. 库存和“隐性库存”压力

中国的库存问题不能只看官方口径的“待售面积”。国家统计局数据显示,2025 年末商品房待售面积为 76632 万平方米,2026 年 5 月末进一步升至 77182 万平方米。这个数字本身已经不低,但它还没有完整覆盖更广义的库存压力,比如已开工未售、已售未交付、低去化区域的潜在积压供给,以及开发商因为资金紧张而推迟上市的项目。

这和西班牙、爱尔兰在危机后期的状态很相似:真正压住房价的,往往不只是摆在市场上的“显性库存”,还包括市场参与者都知道存在、但短时间难以被吸收的“隐性库存”和未来供给。

3. 开发商融资收缩与信用事件

如果说供给过量解释了为什么市场会变弱,那么开发商融资收缩解释了为什么问题会在 2021 年之后突然显性化。2020 年 8 月出台的“三道红线”,以及随后房地产贷款集中度管理等措施,目标在于给房企降杠杆、约束无序扩张。从长期看,这种方向是合理的;但在一个高度依赖预售和持续融资滚动的行业中,融资端收紧会迅速放大现金流脆弱性。

到了 2021 年以后,部分高杠杆房企违约、项目停工、交付延迟,市场对预售制度的信任受到冲击。购房者不再只考虑“房价涨不涨”,还要考虑“能不能交房”。这一点与爱尔兰房地产调整期的某些阶段较为相似:并不是银行体系立刻全面失控,而是地产链条中的关键主体先出现资金断裂,再反过来打击购买信心。

4. 需求端预期转弱

房价调整最难逆转的,不是跌幅本身,而是预期。只要居民普遍相信“以后会更便宜”,那么即使首付下降、利率下降,很多人也会选择延后入市。世界银行和 IMF 都提到,当前中国房地产的拖累,不只是信贷成本问题,更包含收入前景不确定、就业市场偏弱以及对未来房价继续下跌的预期。

这也是中国与日本更为相似的核心维度之一。日本房地产泡沫破裂后,并不是所有年份都发生剧烈暴跌,但房价长期承压,因为人口、收入、增长和预期在长时间内都没有形成有力支撑。中国当前最值得警惕的,正是这种“市场不再相信房价会普遍上涨”的制度性转折。

5. 人口与老龄化因素

2022 年,中国总人口开始负增长。到 2025 年末,全国人口进一步减少,60 岁及以上人口占比继续上升。人口并不决定短期房价,但会深刻影响中长期住房需求,尤其是在低人口流入甚至人口净流出的城市。这个维度上,中国和日本的相似性非常强。

一线和强二线城市仍然会因为产业、收入和人口流入而保持较强韧性,但大量低能级城市将面临住房需求趋势性减弱的问题。也就是说,中国未来很可能不是“全国一起涨跌”的市场,而是一个越来越分化的市场。

6. 地方财政和土地市场压力

房地产在中国的特殊性之一,在于它不仅是居民资产,也是地方政府财政和投资循环的重要支点。土地出让收入下降,会影响地方基建、城投和公共支出能力;而地方财政收缩又会影响城市发展预期、就业和公共服务,从而间接影响住房需求。这种相互反馈,使得房地产调整不只是行业问题,而是宏观问题。

这点与西班牙在房地产和建筑链条占经济比重过高时的经验有相似之处,但中国又多了一层地方财政依赖土地的制度特征,因此去化周期可能更长。

三、与四个国家对比:中国更像谁?

1. 日本:最像“长周期调整”

日本的核心特点,不是某一年跌得最猛,而是泡沫破裂之后,房价、经济、银行和人口变量在较长时期内相互拖累,形成长期调整。中国在以下几点上与日本尤其相似:

房地产曾是家庭财富和宏观增长的重要支柱;

人口老龄化和长期需求走弱逐步显性化;

价格调整会通过财富效应和预期效应拖累消费;

政策虽然会托底,但未必能迅速带来新一轮普涨;

区域分化越来越明显,核心城市和边缘城市走出完全不同的路径。

从全国平均意义上看,中国未来更可能呈现日本式“慢修复、长调整”的路径。

2. 西班牙:最像“过度建设后的库存出清”

西班牙房地产危机的一个典型特征,是供给扩张太猛,建筑和地产链条在经济中的比重过高,等需求转弱后,库存和空置对价格形成长期压制。中国在很多三四线城市和部分弱二线城市,确实存在类似问题。

因此,从供需和库存角度比较,中国并不像日本那样只是单纯的长期老龄化需求走弱,也很像西班牙那种“先盖太多,后面去化太慢”的局面。

3. 爱尔兰:像开发商信用冲击,不像银行全面危机

爱尔兰在危机中跌得比西班牙更深,一个重要原因是前期信用扩张更猛烈,银行和房地产体系的杠杆更脆弱,外部融资中断后,金融和地产迅速互相拖累。中国与爱尔兰相似的,是开发商融资断裂、项目停摆、库存挤压和市场信任受损;不同的是,中国没有出现爱尔兰那种同等级的全国银行体系失控和外部融资突然中断。

因此,中国更接近爱尔兰式的“开发商与地产链条失衡”,但并不接近其“银行危机版本”。

4. 美国:最不像

美国 2008 年危机的关键机制,是次贷扩张、证券化传染、影子银行高杠杆以及法拍和金融市场快速出清。中国并没有同等级的大规模次贷证券化,也没有完全市场化的法拍式清算机制,因此它不太会重复美国那种又急又深的金融危机型路径。

中国所面临的更像是“慢出清、慢修复、慢拖累”的调整过程。

四、“国家 x 原因 x 时间节点”对照表:按中国类比来理解

日本

主要原因:泡沫后长期去杠杆、人口老龄化、低增长、空置增加、预期走弱。

关键时间节点:1991 年前后房价主拐点;随后多年延续下行。

中国是否已出现:大部分已经出现,尤其是人口老龄化、需求放缓、长期调整预期和区域分化。

对中国的启示:全国市场更可能表现为长调整,而不是快速 V 型反弹。

西班牙

主要原因:过度建设、库存高、建筑链条过大、银行放贷趋慎、失业冲击。

关键时间节点:2007 年三季度见顶;2012 年问题资产处置和银行援助加速出清。

中国是否已出现:已出现很多,尤其是供给过量、库存压力、开发投资过大以及地方财政受地产拖累。

对中国的启示:很多非核心城市的去库存周期会很长,房价见底不等于快速反弹。

爱尔兰

主要原因:信贷过松、建设冲太猛、空置高、地产链断裂、银行危机。

关键时间节点:2007 年一季度见顶;2008 年银行担保;2010 年 EU-IMF 项目。

中国是否已出现:开发商资金链断裂和项目交付风险已出现,但全国银行体系危机并未以同样形式爆发。

对中国的启示:信用冲击会通过交付风险和信任问题放大价格压力。

美国

主要原因:次贷、证券化、加息触发违约、法拍、金融传染。

关键时间节点:2006 年一季度见顶;2008 年 9 月雷曼破产。

中国是否已出现:没有以同等级形式出现。

对中国的启示:中国路径更慢、更可控,但也更容易拖长。

4.1 “国家 x 原因 x 时间节点”对照表

这张表适合横向比较不同国家的下行机制。重点不是简单看谁跌得更深,而是看中国已经出现了哪些相似因素、还缺少哪些触发条件,以及中国整体更接近哪一种路径。

| 国家 | 主要原因 | 关键时间节点 | 中国是否已出现 | 中国更像谁 |

|---|---|---|---|---|

| 日本 | 泡沫后长期去杠杆、人口老龄化、低增长、空置增加、预期走弱 | 1991年前后房价主拐点;随后多年延续下行 | 大部分已出现,尤其是人口老龄化、长期调整预期、区域分化 | 最像日本 |

| 西班牙 | 过度建设、库存高、建筑链条过大、银行放贷趋慎、失业冲击 | 2007 Q3见顶;2012年银行援助和问题资产处置加速出清 | 已出现很多,尤其是供给过量、库存压力、地方财政受地产拖累 | 供给端很像西班牙 |

| 爱尔兰 | 信贷过松、建设过猛、空置高、地产链断裂、银行危机 | 2007 Q1见顶;2008年银行担保;2010年EU-IMF项目 | 开发商资金链断裂、项目停摆和信任受损已出现,但银行危机强度不像 | 像爱尔兰的地产链条,不像爱尔兰的银行危机 |

| 美国 | 次贷、证券化、加息触发违约、法拍、金融传染 | 2006 Q1见顶;2008年9月雷曼破产 | 没有以同等级形式出现 | 明显不像美国 |

| 中国 | 过度投资、开发商去杠杆后的现金流断裂、预售制信任受损、库存与错配、人口转弱、地方财政承压 | 2020年“三道红线”;2022年“保交楼”;2024年“去库存+保交房”组合拳 | — | 整体像日本,供给端像西班牙/爱尔兰 |

五、中国已经出现了什么,还没有出现什么?

已经出现的因素

1. 供给过量和部分城市明显建设过多; 2. 显性库存和隐性库存压力同时存在; 3. 开发商去杠杆后现金流断裂,信用风险外溢到交付层面; 4. 居民对未来房价和收入的预期转弱; 5. 人口负增长、老龄化和城市分化加剧; 6. 地方财政和土地市场同时承压; 7. 一线城市边际企稳,但二三线城市仍然偏弱。

还没有完全出现的因素

1. 美国式的大规模次贷证券化连锁危机; 2. 爱尔兰式的全国银行体系公开失控; 3. 市场化快速出清导致的“短时间深跌后迅速见底”; 4. 全国所有城市同步见底和同步恢复。

换言之,中国已经具备日本式长调整和西班牙式去库存的诸多特征,但尚未演化为美国或爱尔兰那种更剧烈、更短促的金融危机结局。

5.1 中国因素拆解表:哪些已经出现,哪些还没有?

这张表可以视为对中国楼市当前状态的一份“体检单”。读它时可以把因素分成两类:一类是已经在拖累房价的现实变量,另一类是尚未完全出现、因此决定调整方式不会完全复制美国或爱尔兰的变量。

| 原因 | 中国现状 | 时间节点 | 是否已出现 | 更像谁 |

|---|---|---|---|---|

| 供给过量、建设过多 | 很多低能级城市存在供给超前于长期需求的问题 | 2010年代积累,2021年后集中暴露 | 已出现 | 西班牙/爱尔兰 |

| 显性库存和隐性库存 | 2025年末待售面积76632万平方米,2026年5月末77182万平方米,且仍有更广义库存压力 | 2025-2026 | 已出现 | 西班牙/爱尔兰 |

| 开发商信用危机 | 违约、停工、交付压力和市场信任受损已经形成 | 2020-2022 | 已出现 | 爱尔兰的地产链条阶段 |

| 全国银行体系全面危机 | 尚未出现美国或爱尔兰式的全国公开失控 | 截至2026年中未见同等级爆发 | 没有完全出现 | 不像美国/爱尔兰 |

| 购房预期反转 | 居民对房价继续下跌和收入前景偏弱的担忧已普遍化 | 2023-2026 | 已出现 | 日本 |

| 人口负增长、老龄化 | 2022年起人口负增长,老龄化持续加深 | 2022年以后 | 已出现 | 日本 |

| 地方财政受土地拖累 | 土地市场转弱已外溢到地方财政与投资能力 | 2024-2026 | 已出现 | 西班牙 + 日本 |

| 核心城市先企稳、低能级城市更弱 | 一线城市环比企稳,但二三线城市仍弱 | 2026年5月数据已显现 | 已出现 | 日本式区域分化 |

六、最终判断:中国房价大致何时触底?

如果把“触底”定义为全国层面的连续下行基本结束,而不是所有城市都重新上涨,那么我对中国房价的基准判断是:

全国房价更可能在 2027 年下半年到 2028 年上半年附近触底。

这个判断建立在几个前提上:

第一,2026 年的数据虽然显示一线城市出现环比企稳,但二三线城市仍在调整,说明全国底部尚未形成。

第二,销售、投资、融资和按揭贷款仍然在负增长,说明购房需求和开发商现金流都还没有真正恢复。

第三,新开工已经显著萎缩,这意味着未来新增供给会下降,这是形成底部的必要条件,但从供给收缩传导到价格企稳通常需要时间。

第四,人口、地方财政、居民预期和库存去化都属于慢变量,它们决定了这一轮调整更像“慢底”,而不是“急跌急稳”。

第五,不同城市的底部不会同时到来。一线和少数强二线城市可能在 2026 年下半年到 2027 年率先企稳;多数普通二线城市更可能在 2027 年附近进入底部区间;弱三四线城市则很可能在 2028 年后仍然延续低位盘整甚至缓慢下行。

因此,对中国楼市更恰当的理解,不是追问“何时全国同步反弹”,而是识别“哪些城市会率先企稳,哪些城市将长期脱离过去那种普涨逻辑”。从这个角度看,中国未来楼市将越来越像一个分化市场,而不是单一市场。

七、结语

中国房价这轮调整,不是简单的周期波动,而是增长模式、金融模式、人口结构和地方财政模式共同调整的结果。它最像日本的地方,在于调整可能持续较久、消费和预期会受到拖累、区域分化会越来越明显;它最像西班牙和爱尔兰的地方,在于前期供给扩张过快、库存和开发商风险会对价格形成持续压力;它最不像美国的地方,在于没有同等级的次贷证券化和金融市场式踩踏。

如果需要用一句话概括,那么可以表述为:

中国房价正在经历一场更像“日本式长调整、叠加西班牙/爱尔兰式供给出清”的过程。

从当前可见的数据和政策路径推断,全国房价较大概率会在 2027 年下半年到 2028 年上半年附近完成主要底部构建。但这并不意味着所有城市会同步恢复,更不意味着过去那种广泛而持久的普涨时代重新回归。

八、参考资料

- 国家统计局:2025年全国房地产市场基本情况

- 国家统计局:2026年1-5月份全国房地产市场基本情况

- 国家统计局:2026年5月份70个大中城市商品住宅销售价格变动情况解读

- 国家统计局:2025年人口相关公报

- World Bank, China Economic Update, December 2025

- IMF: China’s Real Estate Sector - Managing the Medium-Term Slowdown

- IMF Article IV Consultation for China

- BIS Property Price Statistics

- European Commission: Spanish housing market adjustment and implications

- Central Bank of Ireland: Credit conditions in a boom and bust property market

- FDIC: Crisis and Response, 2008-2013

- Federal Reserve / St. Louis Fed financial crisis timeline materials

- Bank of Japan / IMES papers on the Japanese asset price bubble and its aftermath

文章评论